퇴직금을 대신하는 퇴직연금 해설

퇴직연금제도는 근로자들의 노후 소득보장과 생활 안정을 위해 근로자 재직기간 중 회사가 퇴직급여 지급 재원을 금융회사에 적립하고, 이 재원을 기업 또는 근로자가 운용하여 근로자 퇴직 시 연금 또는 일시금으로 지급하는 제도입니다.

퇴직금 VS 퇴직연금

퇴직급여를 꼬박꼬박 금융회사에 적립합니다.

- 근로자는 퇴사 후 퇴직급여가 체불될 염려 없이 안전하게 받을 수 있습니다.

- 회사는 부담금 납입분에 대해서 법인세(사업소득세) 절감 등을 통해 재무건전성 향상이 가능합니다.

- 퇴직연금 사외적립분 전액에 대하여 손비 인정, 운용수익 비과세

퇴직급여를 직접 운용 가능합니다.

- 회사는 확정급여형(DB형) 운용수익으로 퇴직급여 지급 부담을 낮출 수 있습니다.

- 근로자는 확정기여형(DC형) 운용수익으로 퇴직급여 수준을 높일 수 있습니다.

- 근로자는 퇴직연금을 받을 때까지 매년 운용수익에 대한 세금을 면제받습니다.

퇴직급여, 연금 VS. 일시금 선택 수령이 가능합니다.

- 근로자는 회사를 옮기더라도 개인형 퇴직연금제도(IRP)를 통해 퇴직급여를 계속 적립하여, 55세 이후 일시금이나 연금으로 다양한 노후설계가 가능합니다.

변화하는 임금체계에 적합한 제도입니다.

- 기존 퇴직금제도는 최종 임금을 기준으로 퇴직급여액이 정해지므로 유연성이 떨어집니다.

- 반면, 확정기여형(DC형) 퇴직연금의 경우 매년 임금 총액의 1/12 이상 금액을 적립, 연봉제·성과급제 등 임금체계의 변화에 맞추어 퇴직급여 수준이 변화하므로 유연한 대응이 가능합니다.

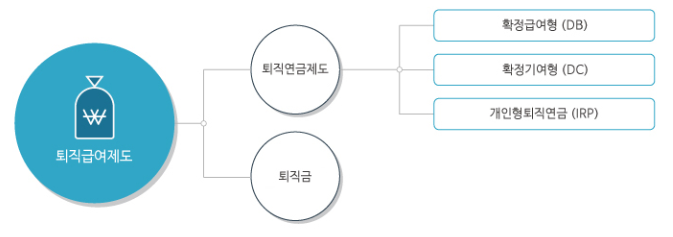

퇴직연금제도의 구분

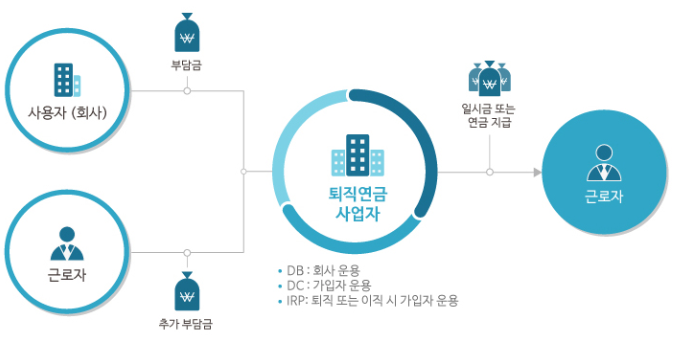

- 퇴직연금은 회사의 부담금, 근로자의 추가부담금을 퇴직연금 사업자에게 제공하고 그 운용을 회사가 하는 경우(DB형)와 근로자가 운용하는 경우(DC형)으로 구분합니다.

- 또한, 근로자가 퇴직한 때에도 근로자가 계속 운용할 수 있는 개인형 퇴직연금(IRP)도 있습니다.

확정급여형(DB) 퇴직연금제도

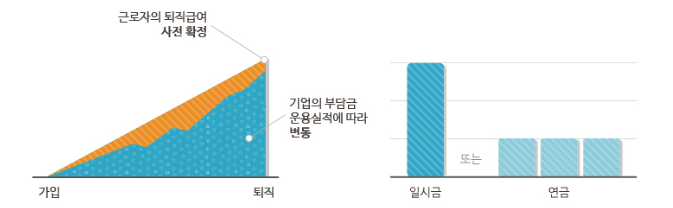

- 근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된 퇴직연금제도입니다.

- 회사가 매년 부담금을 금융회사에 적립하여 책임지고 운용하며, 운용 결과와 관계없이 근로자는 사전에 정해진 수준의 퇴직급여를 수령합니다.

- 부담금은 가입자의 퇴직금으로 납인되는 돈을 말합니다. 회사가 가입자의 퇴직금으로 납입하는 돈을 회사가 부담금(회사가 낸 돈), 가입자가 자신의 계좌에 직접 납입하는 돈을 가입자 추가부담금(근로자가 낸 돈)이라 합니다. 추가부담금은 DC형, IRP에만 가능합니다.

확정급여형의 퇴직급여 계산

확정급여형 (DB) 퇴직연금 = 퇴직시 평균임금 * 근속연수

5년 근속시 확정급여형의 퇴직급여 예시

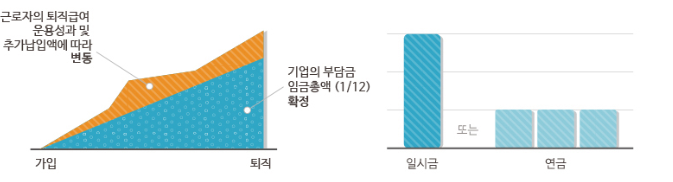

확정기여형(DC) 퇴직연금제도

- 회사가 납입할 부담금(매년 연간 임금총액의 1/12 이상)이 사전에 확정된 퇴직연금제도입니다.

- 회사가 근로자 개별 계좌에 부담금을 정기적으로 납입하면, 근로자가 직접 적립금을 운용하며, 근로자 본인의 추가 부담금 납입도 가능합니다.

- 근로자 본인이 추가 납입한 부담금은 연말정산시 세액공제를 받습니다.

- 근로자는 사용자가 납입한 부담금과 운용손익을 퇴직시 최종 퇴직급여로 지급받습니다.

- 근로자의 퇴직급여 운용성과 및 근로자의 추가납입에 따라 최종 퇴직급여는 변동될 수 있습니다.

- 다만, 기업의 부담금 입금총액은 1/12 확정됩니다.

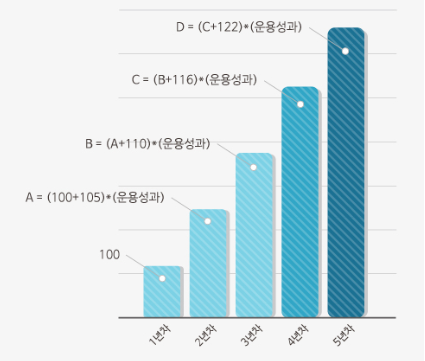

확정기여형의 퇴직급여 계산

확정기여형 (DC) 퇴직연금 = 매년 임금총액의 1/12 +- 투자 수익 or 손실 (근로자 몫)

5년 근속시 확정급여형의 퇴직급여 예시

IRP 특례

- 상시근로자의 수가 10인 미만인 기업에서 근로자 개별 동의를 얻어 개인형퇴직연금제도를 설정한 경우, 퇴직연금제도를 설정한 것으로 간주하고 확정기여형(DC)와 동일하게 운영되는 제도입니다.

- 법정 규약 신고의무, 가입자교육의무가 면제됩니다.

개인형퇴직연금제도 (IRP)

- 근로자가 재직 중에 자율로 가입하거나 퇴직시 받은 퇴직급여 일시금을 계속해서 적립·운용할 수 있는 퇴직연금 제도입니다.

- 연간 1,800만원까지 납입할 수 있으며, 최대 700만원까지 세액공제 대상이 됩니다.

- 단, 연금저축에 가입한 경우에는 연금저축(최대 600만원 한도)을 합산하여 총 900만원까지 세액공제 됩니다.

- 운용기간에는 운용수익에 대한 과세이연(운용수익에 대한 세금이 퇴직급여를 지급받을 때 부과됨) 혜택이 부과되며, 퇴직급여 수급시 연금 또는 일시금으로 수령할 수 있습니다.

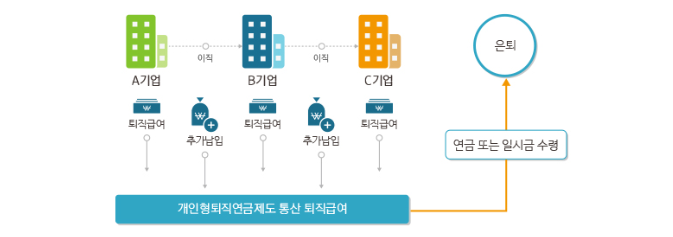

IRP 퇴직급여 계산

IRP 퇴직급여 = A기업에서 퇴직금을 적립 후 퇴직 → B기업에서 퇴직금을 적립 후 퇴직 → C기업에서 퇴직금을 적립 후 퇴직하는 동안 IRP 통산 퇴직급여 + 운용수익

개인형퇴직연금제도(IRP) 가입 대상

- 소득이 있는 모든 취업자 가입가능 (’17.7.26부터)